Z6尊龙凯时中国官方网站 暖锅底料撑起上市梦! 聚慧食物港股IPO: 销量大涨利润缩水

2026年6月,国内头部第三方录取复合调味品定制厂商——聚慧食物向港交所递交招股书,冲击港股主板上市。

公司主打为海底捞、呷哺呷哺、老乡鸡、鱼你在整个、蒙自源等连锁餐饮提供调味品,赛谈成长性被市集看好,但从数据来看,企业盈利抓续承压,策划隐患不小。

盈利盘算相连走弱

聚慧食物主要从事复合调味品的研发、坐褥、销售及经销。把柄弗若斯特沙利文的贵府,公司是中国最大的第三方录取复合调味品定成品供应商。

公司领有19,000多个SKU,推出“佬油集1983”、“贵州红酸汤”等爆款产物,遮掩多种风韵及菜系。罢休2026年3月31日,公司已为前五大暖锅连锁中的四家及前五大录取快餐连锁中的三家提供劳动。

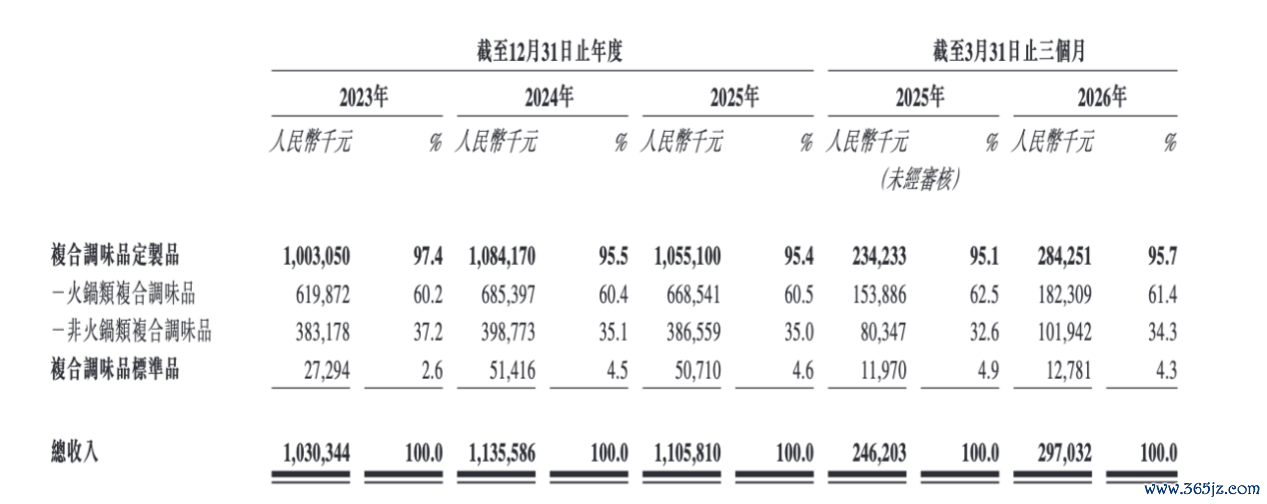

招股书露馅,讲述期(2023、2024、2025全年,2026年一季度)公司的总收入隔离为10.30亿元、11.36亿元、11.06亿元、2.97亿元。其中,2024年兑现10.2%增长,2025年同比下滑2.6%,出现上市申报前营收倒退表象。

开云体育app2026世界杯中国官方下载净利润承压显耀,2023年1.23亿元,2024年升至1.53亿元,2025年大幅回落至1.25亿元,同比下滑18.3%。

公司的产物结构很是研讨,定制调味品是十足收入相沿。2023-2025年定成品收入占比隔离97.4%、95.5%、95.4%,标准品仅占2.6%-4.6%。其中,定成品中暖锅底料又占据六成傍边收入,高度绑定暖锅赛谈景气度。

值得戒备的是,公司的销量抓续走高,但售价抓续下行,增收逻辑已分解改造。2023-2025年总销量从47698吨增至55400吨,三年累计增量超7700吨;但举座均价由21.6元/公斤跌至20元/公斤,定成品均价从21.6元跌至19.9元,两年累计降幅7.8%,2026年一季度均价进一步跌至19.3元。公司主动降价霸占市集的战略,成功对消销量增长带来的收入增量,2025年出现“卖得多、赚得少”的地方。

细分来看,暖锅定成品、非暖锅定成品、标准品全线降价,无高毛利产物对冲价钱压力。标准品虽均价略高于定成品,但营收占比极低,无法酿成第二增长弧线,多元化布局发挥迟缓。

毛利率、净利率同步下滑

从盈利盘算来看,毛利率波动下滑,其中,2023年30.5%、2024年阶段性冲高至33.4%、2025年回落至30.7%,2026年一季度进一步降至30.2%。对应净利率由13.5%跌至11.3%,2026年一季度仅10%,盈利成果逐年走低。2025年跟着抓续降价、原材料成本抬升,盈利缓冲空间分解收窄。

用度端刚性高潮进一步挤压利润。2023-2025年销售及营销开支从7352万元增至1.04亿元,营收占比由7.1%升至9.4%;研发用度分解在3000万元崎岖,行政开支同步增长。公司为拓客抓续加大营销进入,但降价导致营收增量有限,用度进入产出比抓续恶化。

成本端,原材料占销售成本79%-80%,辣椒、牛油、菜籽油等农产物价钱周期性波动。2025年辣椒均价高潮9.3%,牛油价钱波动幅度超15%。公司若难以完全将成本高潮转嫁给议价能力较强的连锁餐饮客户,利润两头抓续受挤压。

策划现款流波动大,Z6尊龙凯时中国官方网站2023年策划净现款流1.46亿元,2024年回落至1.06亿元,2025年小幅回升至1.27亿元,利润与现款流匹配度一般。

融资端2024、2025年抓续大额流出,主要用于全额回购前期A轮优先股,相连两年大额老本开销花消企业现款储备。

讲述期存在客户通过非合同第三方账户付款情形,2023-2025年对应结算金额隔离3080万、3780万、2890万元,占总收入2.6%-3.3%。

供应商研讨度上行,前五大供应商采购占比2024年19%,2025年升至27.5%,2026一季度达31.3%,上游依赖度抓续晋升,单一原材料断供、加价冲击会成功传导至坐褥成本。

实控东谈主高度集权,上市前清退机构

公司本色戒指东谈主为苟中军、王斌,二东谈主签署一致行径条约,通过多层BVI离岸主体系数抓有公司90%股份,另一股东吴旭楠抓股10%,无外部机构股东。

值得戒备的是,公司上市前全额回购机构优先股。2021年公司向CPE、经纬等多家机构刊行A轮优先股,系数募资1.45亿好意思元;2022至2025年,公司分多笔全额回购统统机构抓有的优先股,全额返还驱动投老本金,机构无任何上市退出收益,于2025年5月全部退出。

该老本操作存在多重疑问,机构无升值退出,不适合一级市集惯例投资逻辑;大额回购资金花消企业策划现款流,2024、2025年融资现款流大额为负,大幅放松企业资金储备。

公司这次IPO募资,筹备将所得款项用于增强研发能力及强化研发体系、晋升全渠谈布局及强化品牌形象、升级坐褥线及晋升智能制造能力、鼓舞端到端数字化与智能化转型、营运资金及一般企业用途。

招股书露馅,公司在重庆设有两大坐褥基地,即涪陵基地和合川基地,占大地积隔离约为33,000平素米及84,900平素米,各自配备了当代化的坐褥及包装线。

不外现时行业内卷严重。赛谈参与者超10000家,定制调味品细分前五市占率仅26.3%,行业很是漫步,价钱战常态化。公司虽为第三方定制龙头,但举座复合调味品市集份额仅0.8%,头部企业难以酿成十足壁垒。

卑鄙连锁餐饮议价能力强,海底捞、老乡鸡等头部客户可同步对接多家调味供应商,公司为保住订单抓续降价,长久难以提价更动成本,毛利率天花板分解。

此外,标准品拓展不足预期,经销商渠谈收入仅占总营收4%-5%,面向C端、中小餐饮的市集拓展迟缓,高度依赖大型连锁客户,单一餐饮品牌策划波动会成功影响订单限制。

聚慧食物凭借餐饮定制调味赛谈红利酿成一定行业地位,但本次港股IPO背后,量增利减、盈利抓续走弱是最中枢基本面问题;重迭股权高度研讨、上市前机构全额退出、行业内卷等多重风险,企业中长久增长存在显耀不细则性。

关于投资者而言,弗成仅依靠赛谈成长故事,需抓续追踪产物均价变化、毛利率走势、卑鄙连锁餐饮订单景气度等中枢盘算Z6尊龙凯时中国官方网站,警惕降价换量方法难认为继、利润抓续收缩带来的估值下行风险。(《答理周刊-财事汇》出品)